Ubezpieczenie GAP – ochrona Twojego portfela i spokojnego snu

15 października 2020 | Krystian Młyński

Czym jest ubezpieczenie GAP? GAP (od ang. Guaranteed Asset Protection) to forma ubezpieczenia , która ma na celu zabezpieczenie różnicy między wartością fakturową pojazdu a jego wartością rynkową. W przypadku kradzieży lub całkowitej pojazdu w wyniku wypadku, standardowe ubezpieczenie samochodu wypłaca odszkodowanie na podstawie wartości rynkowej pojazdu. Jednakże, wartość rynkowa może być niższa od wartości zadłużenia lub wartości początkowej samochodu. Tutaj właśnie wchodzi w grę ubezpieczenie GAP, które pokrywa różnicę między tymi wartościami.

Ochrona finansowa: Posiadając ubezpieczenie GAP, unikasz sytuacji, w której po utracie samochodu w wyniku kradzieży lub szkody całkowitej musisz płacić np. zobowiązanie wobec leasingodawcy z własnej kieszeni. W przypadku kradzieży lub całkowitej straty pojazdu, ubezpieczyciel GAP wypłaci Ci różnicę między wartością rynkową pojazdu a Twoim zobowiązaniem finansowym.

Spokój umysłu: Dzięki GAP możesz spać spokojnie, wiedząc, że jesteś chroniony przed potencjalnymi nieprzyjemnościami związanymi z utratą samochodu. Nie musisz martwić się o znalezienie środków na pokrycie różnicy między wartością samochodu a kwotą zobowiązania finansowego.

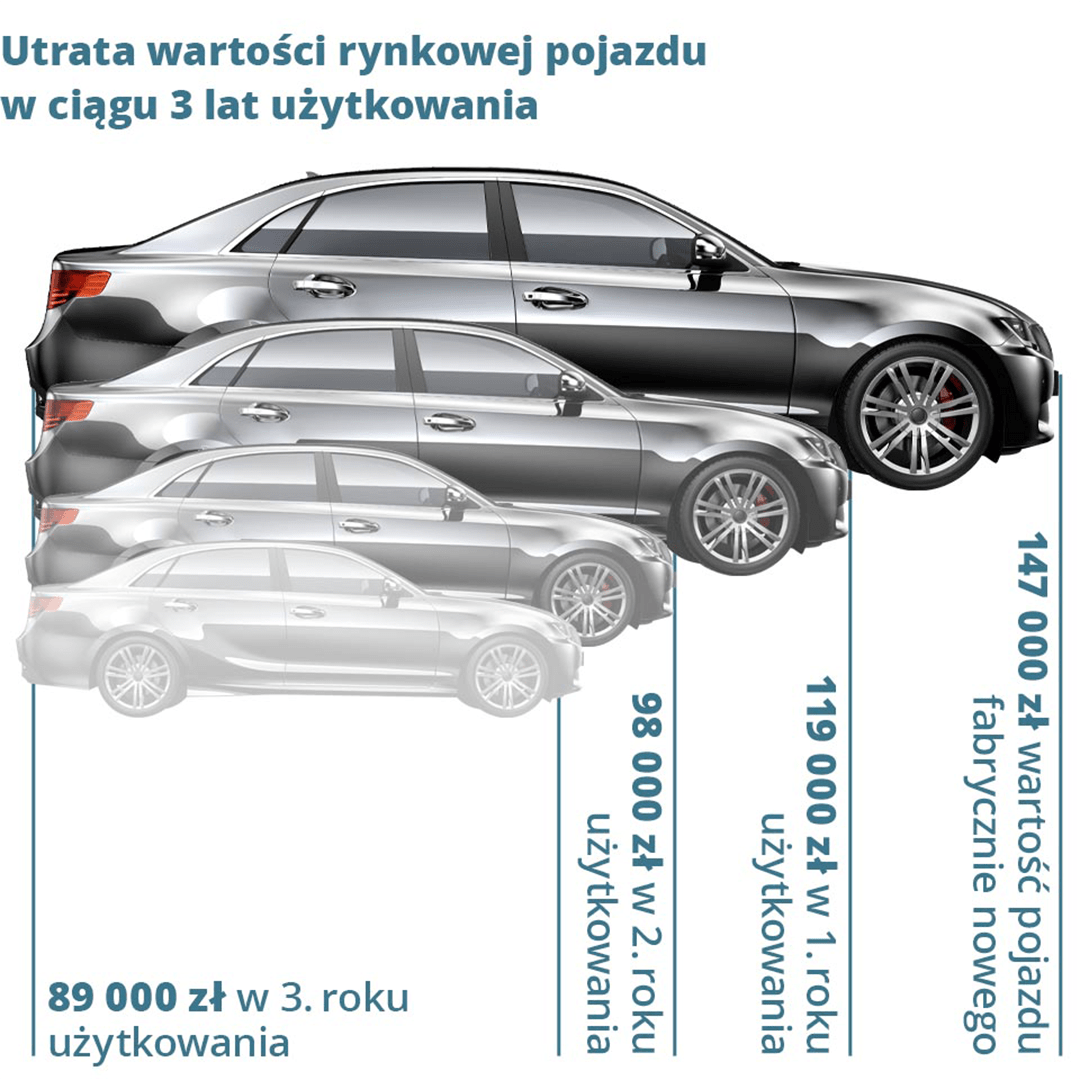

Wartość pojazdu a wartość rynkowa: Wartość samochodu może znacznie spadać w ciągu pierwszych kilku lat eksploatacji. W przypadku utraty pojazdu, standardowe ubezpieczenie wypłaci Ci jedynie wartość rynkową, która może być niższa od wartości, którą zapłaciłeś za samochód. Ubezpieczenie GAP pozwala Ci zabezpieczyć się przed tą stratą finansową.

Przed zakupem polisy zalecamy dokładne zrozumienie warunków ubezpieczenia. Oto kilka kroków, które warto podjąć podczas wyboru ubezpieczenia GAP:

Porównaj oferty różnych ubezpieczycieli: Przeprowadź badanie rynku i porównaj oferty różnych firm ubezpieczeniowych. Sprawdź, jakie są warunki polisy, zakres ochrony, okres obowiązywania ubezpieczenia oraz wysokość składki.

Zwróć uwagę na wyłączenia i ograniczenia: Zapoznaj się dokładnie z warunkami ubezpieczenia, aby dowiedzieć się, jakie sytuacje są wyłączone z ochrony oraz jakie mogą być ograniczenia. Upewnij się, że ubezpieczenie GAP obejmuje wszystkie potencjalne scenariusze utraty samochodu.

Skonsultuj się z profesjonalistą: Jeśli nie jesteś pewien, jakie ubezpieczenie GAP wybrać, skonsultuj się z agentem ubezpieczeniowym lub doradcą finansowym. Osoba ta pomoże Ci zrozumieć szczegóły i dostosować polisę do Twoich indywidualnych potrzeb.

Przeczytaj opinie klientów: Przeczytaj opinie i oceny innych klientów na temat konkretnych ubezpieczycieli i ich usług. To pomoże Ci uzyskać lepsze zrozumienie jakości obsługi i skuteczności danego ubezpieczyciela.

Zwróć uwagę na koszty: Przy wyborze ubezpieczyciela zwróć uwagę na wysokość składki oraz inne opłaty związane z polisą. Upewnij się, że koszty są dla Ciebie akceptowalne i nie obciążą zbytnio Twojego budżetu.

Ubezpieczenie GAP może być niezwykle przydatne i daje Ci dodatkową ochronę w przypadku utraty samochodu. Kiedy dochodzi do kradzieży lub całkowitej straty pojazdu w wyniku wypadku, ubezpieczenie GAP chroni Twój portfel, wypłacając Ci różnicę między wartością rynkową pojazdu a Twoim zobowiązaniem finansowym wobec leasingu lub wartością zakupu auta. Dzięki temu unikasz sytuacji, w której musisz płacić nadwyżkę z własnej kieszeni. To zapewnia Ci spokój umysłu i pewność, że nie będziesz musiał martwić się o pokrycie różnicy między wartością samochodu a kwotą zobowiązania finansowego.

Chcesz być na bieżąco z aktualnościami ze świata motoryzacji? Śledź nasz blog klikając link poniżej:

blog – motofinansowanie.pl – leasing | wynajem długoterminowy | kredyt samochodowy

Śledź nas również na social mediach!

Aktualizacja na dzień 15.05.2023

Korzyści podatkowe w leasingu i wynajmie długoterminowym? Która z form finansowania będzie korzystniejsza pod względem fiskalnym? Na to pytanie próbuje...

W tym artykule podpowiadamy jak przygotować się, by zaplanować podróż autem z psem. Co należy zabrać ze sobą oraz jak...

Leasing floty samochodowej to popularne rozwiązanie dla przedsiębiorstw, które potrzebują zarządzać większą liczbą pojazdów w ramach swojej działalności. Zapewnia on...

Leasing bez wpłaty własnej często kojarzony jest z wynajmem długoterminowym, w którym opłata wstępna nie jest wymagana. Czy w przypadku...

Kia Ceed 1.5 T-GDI – spalanie Kia Ceed 1.5 T-GDI spalanie – to fraza dość często poszukiwana przez osoby zastanawiające...

Ograniczona dostępność nowych aut odbiła się echem także na motoryzacyjnym rynku wtórnym. Szacuje się, że w 2022 roku ceny samochodów...

Jak wziąć samochód w leasing na firmę? Poznaj skuteczne strategie pozyskania pojazdu do działalności W dzisiejszych czasach posiadanie auta nie...